【深山州のゆる~いマンション管理コラム8】マンション管理組合向けの火災保険について書いたぞー!(まとめ)

※文中の社名や数字は2017年(平成29年)8月現在のものです。

私が経営する管理会社のコラムで4回に分けて書いた『マンション火災保険』のあれこれについて、せっかくなので、ここで一つにまとめて記事にしておきましょう。

ーーーーーーーーーーーーーーーーーーーーーー

①コスト削減の対象に!『マンション管理組合の火災保険』

マンション管理組合が加入する火災保険は、複数社から比較検討すれば20%以上の保険料削減はそれほど珍しいことではありません。

小規模なマンションでも『毎年6万円のコスト削減』→20年で120万円の節約です。

ちりも積もれば大きくありませんか?

◆ほとんどの管理会社が勧めるのは、東京海上日動、損保ジャパン日本興亜、三井住友海上

大手・中堅の管理会社は、自社の保険部門(またはグループ会社)を『損害保険会社の代理店』として指定し、火災保険商品を勧めてきます。

この場合、比較材料として大手の損害保険会社3社程度を競争させて、比較してくれます。

たいていは、東京海上日動、損保ジャパン日本興亜、そして三井住友海上の3社です。

中堅~小規模な管理会社だと、上記の3社から1~2社程度の損害保険会社を提案してきます。

それぞれに実績がある損害保険会社で、各社ともにマンション管理組合向けの火災保険を用意しています。

◆保険代理店=管理会社は『保険料の20%以上』を手数料として得ることができる

火災保険(損害保険)の販売は、生命保険と異なり、自社の社員が直接保険商品を売るのではなく、代理店を通じて保険商品を販売するシステムです。

ですから、マンションの共用部分の被害に備えて掛ける保険も、代理店を通じて契約する必要があります。

管理組合が自ら代理店になるわけにはいきませんよね。

ですから、必然的に管理会社が自ら保険の代理店になって、管理組合へ紹介するのは当然のことです。

損害保険会社から代理店(この場合は管理会社)へ支払われる代理店手数料は、成約金額の20%が一般的ですが、沢山の顧客(=管理組合)を持ってきてくれる代理店(=管理会社)には、この手数料率が上がる仕組みになっています。

最大で27%程度と言われています。

管理組合が火災保険料を削減することは「ちりも積もれば」と書きましたが、これが何百物件、何千物件も管理を受託する管理会社にとっては、多数の管理物件がすべて自社を通して保険契約を結んでくれることで、「ちり」どころか、莫大な代理店手数料を得ることができます。

管理会社にとっては、管理委託料の値上げや大幅な利益率向上が臨めず、却って減額対象となりやすい昨今において、管理組合が掛ける火災保険や地震保険の代理店ビジネスは、管理組合(皆さん)が保険に無知・無関心なことに加えて加入が必須であることから、実は底堅い収益源になっています。

ここまでは、まっとうな話。

しかし、保険代理店として大手損害保険会社を勧める管理会社にとって、実は管理組合に言えない

「不都合な事実」があり、この点において管理組合と利害が対立することがあるのです。

それは、

代理店である管理会社は、自社が取り扱っている損害保険会社の商品しか取り扱うことができないため、管理会社が代理店契約していない損害保険会社が「より安くて条件の良いマンション保険」を発売していても、管理組合に勧めることができない

そして、

実際に「安くて良い条件のマンション保険」があったら、、、どうします?

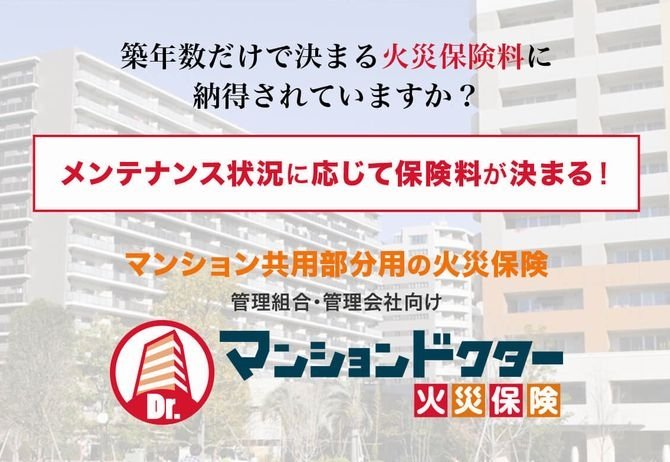

②マンション火災保険の[黒船]だ!日新火災

決して管理会社がオススメしない、マンション管理組合向けの保険があることをご存知ですか?

それは、日新火災の「マンションドクター火災保険」です。

日新火災以外の損害保険会社が提案する商品の考え方は、

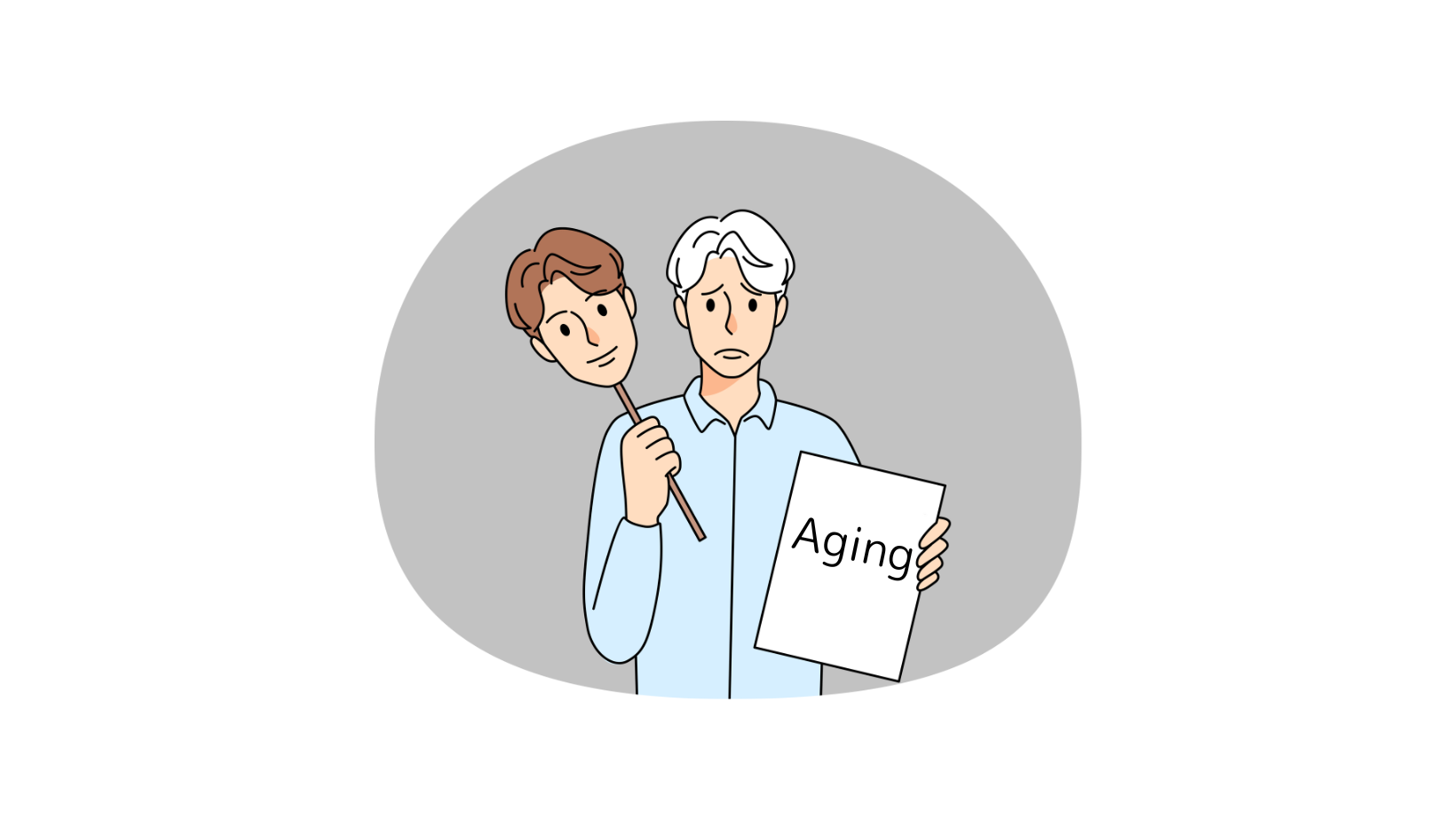

「築年数が経てば立つほど、漏水などの保険事故率が上がるはずだから、保険料を高くする(または保険に入れさせない)」というもので、「古いマンション==古いだけで保険料が高くなるのは当然だ」

という、生命保険と似た考え方に基づいているように見えます。

年を取れば一律に健康を害するリスクが高くなり、その分保険適用の可能性も上がりますから、当然といえば当然です。

一方で、日新火災の「マンションドクター火災保険」は、

「築年数が経過したマンションでも、適切な修繕や保守をしている=アンチエイジングしていれば、年齢以上に健康なのだから保険料を割り引きますよ」

という発想です。

生命保険では、このような発想は難しいでしょう。

人間の身体は、健康でずっと病気にかかっていなかったとしても、年を取れば突然病気になるリスクが高くなりますし、突然、、、ということもありますから、年齢と保険料が比例するのは合理性のある話です。

でも、マンションの建物や設備は、人間の身体に比べると、「突然に倒れる(大事故になる)」ことは少なく、「リスクが読めやすい」ものです。

また、人間の身体と異なり、マンション管理組合では『長期修繕計画』に基づき、建物・設備を計画的に修繕し、そのための財源となる修繕積立金も計画的に貯めていま

すから、「病気(事故)にならないよう予防をしている」「事故にあっても直ぐに回復できるだけのお金を用意している」のと同じです。

さらに、「いつ(何年目に)」「どのような手当を(修繕工事を)」実施したか、の記録(修繕履歴)が残されていることが多く、自分の身体(建物・設備)の状態の説明が容易なのです。

これらのことから、日新火災は、マンションによっては「確かに築年数は経過しているけれど、事故リスク(保険金支払リスク)は少なそうだね」という判断が可能となり、保険料の割り引きを検討することができる、という考え方なのです。

マンション管理組合向けの火災保険料が年々上がっている昨今において、この日新火災の新商品を知っていると知らないとでは、管理組合が支払う保険料に大きな差が出る可能性につながります。

「マンションドクター火災保険」は、特に築年数の経ったマンションでは比較の価値あり!なのです。

ところで皆さん、

「日新火災のマンションドクター火災保険がそんなに良い保険なら、うちの管理会社が日新火災の代理店になって、私たちの管理組合へ提案してくれればよいのに。」って思いませんか?

③管理会社が提案しない理由、それは「マンション管理士」が関与するから!?

日新火災のマンション保険「マンションドクター火災保険」の仕組みをザックリと説明しましょう。

日新火災が保険料を割り引けるかどうかを判定するために、保険代理店がマンションを「査定」する必要となります。

その査定のための「調査」に『特定の条件をクリアしたマンション管理士を活用する』のがポイント。

管理会社のほとんどは、マンション管理士が嫌いです。

なぜなら、自社の管理物件に、第三者であるマンション管理士が入ってくることによって、マンション管理士に管理会社の業務内容やこれまでの提案内容(不作為の作為も含む)が見られてしまうリスクが発生するからです。

もし、マンション管理士が調査目的でマンションにやってきて、理事長に、今かけている(管理会社が代理店となっている)保険についてネガティブな事を言ったり、現地で気づいた問題について提起されたり、管理会社に支払っている委託料をチェックしましょうか?などと営業されたら、管理会社としてはたまったものではありません。

日新火災のマンションドクター火災保険は、マンション管理士の活用が条件であり、マンション管理士が入り込んで自分たちの権益が侵されるリスクがあることから、管理会社として提案したくない(できない)ということなのです。

正直なところ、真面目に修繕工事をやってアンチエイジングしてきた、築20年以上の高経年マンションにとっては、日新火災の存在を知っているかどうかで、大きな保険料の差が出ます。

それを知ってか知らずか、管理会社は日新火災以外の大手損害保険会社を提案し、高い保険料で契約してもらい20~%の代理店手数料を得る、、、

もちろん、マンションの状況によっては、日新火災より他の損害保険会社のほうが有利なときもあります。

管理会社に依存しすぎず、そして面倒臭がらず、マンション保険を見直してみてはいかがですか?

マンション保険の見直しを『誰に』お願いすれば良いの!?(二大巨頭のご紹介)

管理会社のほとんどが、日新火災の『マンションドクター火災保険』を提案してくれない、、、となると、誰に依頼すれば良いの?

という疑問がでてきますでしょ?

もちろん、日新火災に直接聞いて代理店を紹介してもらう、でも良いですが、実はマンション管理組合向けの保険って、ちょっとマニアックで、単純に代理店だからできる!ということではないのです。

そこで、深山がオススメするのは、このお二人。

『神ってます(古っ)』いや『マンション保険業界の神レベル』です。

保険バスターズ(福岡・東京)西澤さん

私が知る限りにおいて、マンション管理組合向けの火災保険や地震保険の乗合代理店業界の「二大巨頭」です。

この二人、たまたま私が共通の知り合いだったこともあり、昨年に中華街で引き合わせたんです。

そしたら、4時間以上もマンション保険の話が切れず、私(一応マンション管理業界で15年もいるんですよ)が話の入り込む余地がほとんどない神レベルで、、、プロです。

管理会社の保険担当では足元にも及ばないでしょう。

同じ代理店手数料を支払うなら、自社の利益(代理店手数料)ありきで考える管理会社よりも、彼らのように、日新火災や大手損害保険会社、その他複数の中からあなたのマンションに最も良い商品をチョイスしてくれるところにお願いしたほうが良くありませんか?

興味のある方は直接連絡してみてくださいね。

ーーーーーーーーーーーーーーーーーーーーーーー

以上です。お疲れ様でした!

※情報元:968com(中間マージンを取らない管理会社のstory)

深山 州(みやま しゅう)

※㈱メルすみごこち事務所:代表、㈱クローバーコミュニティ:共同代表

![[大阪で初開催!限定30名 ]マンション管理で資産価値向上セミナー・懇親会](https://schoolformkk.com/wp-content/uploads/2018/07/084c14dc0fb19f4138247f9dd4140e02-150x150.jpg)